-

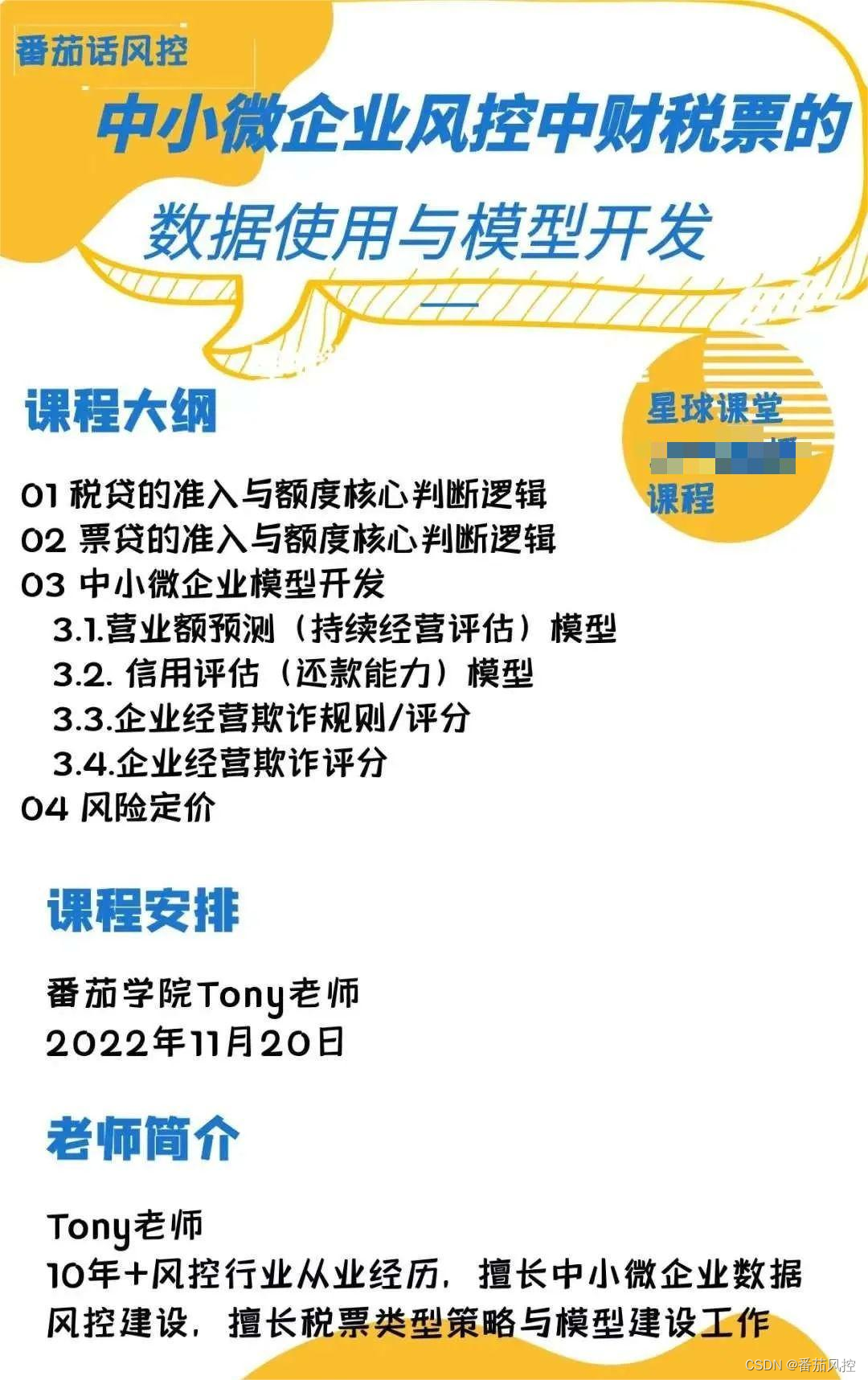

中小微企业中的营业额与收入评估的风险模型预测

在中小微企业风控场景中,较为几个重要的模型开发包括有企业营业额预测模型与还款能力模型(信用评估)。这两大模型,可以类比于个人零售信贷场景中的收入评估与信用能力预测模型,算是在中小微风控中较为核心的两大风险维度评估。以下我们来谈一下。

一.经营能力预测

1.1.经营能力预测,其整体的建模思路,可以参考大概的步骤有:

①利用企业过去三年的营业额来预测未来12个月的营业额

②多模型效果校验,让实际数据来选择最优模型

③自动化迭代优化过程,充分利用人工智能来实现全线上和全程自动化

④定制化模型策略,每个企业独有模型参考指标系数

1.2.参考我们往期开发的模型项目,其模型效果可以达到以下数据:80%以上的客户预测误差小于50%,效果示例如下:

关于该经营情况的预测内容,详细的实操可以参考下番茄风控往期的内容:

营业额预测模型开发|基于电商贷营业额模型的实操开发二.小微信用评估模型(逾期模型)

小微信用评估模型,也可以称为逾期预测模型,信用不良就会造成违约。参考我们之前的项目开发的相关数据,要做到一个较为不错的模型,其大概的数据维度需要有以下几个条件:

①数据来源于10万以上的真实还款样本;

②并且基于现有不断增加的实际生产数据,对模型不断迭代优化;

③同时对行业做了细分,并且综合了工商、司法、财税、发票、企业基本信息等建模变量,综合各个维度评价了企业的信用情况,采用至少三年的历史数据。模型训练后的评估结果:

KS达到0.6以上,模型稳定性好,无论是通用场景还是分行业场景预测性都有较好保障。

训练集:roc_auc=0.7401

测试集:roc_auc=0.6321

整体:KS value=0.6741

对于历史数据不全(历史3年),财税票数据有缺失值的客户,我们用梯度提升树 LightGBM来构建信用评分模型,KS达到0.4左右,模型通用性好。

另外模型开发中有一些需要注意的细节有:

①模型使用了梯度提升树LightGBM中,个人参数参考(num_boost_round=5000, early_stopping_round=500) ;

②该模型会存在一定的过拟合风险,该问题会随着未来样本数量的增加进行迭代优化*由于数据可能存在一定或较强的非线性表达能力,后期在对树模型进行迭代的同时,会进行深度神经网络 的模型训练;

综上,模型开发完成后,大致指标参考大概有:ROC达0.76;

KS达0.36;

模型整体效果还是不错:

关于以上中小微财税票中的数据和模型相关的内容,有兴趣的童鞋可关注

《中小微企业风控中的财税票数据的使用与模型开发》:

…

~原创文章

-

相关阅读:

Vue----单文件组件

Spring beans

javascript+canvas身份证背景颜色识别

视锥体裁剪射线的算法

设计模式之【工厂模式】

指针和段错误

ANR问题分析的一般套路

新产品如何推广?推广新产品的方法和技巧

web开发简单知识

RabbitMQ 如何保证消息不丢失

- 原文地址:https://blog.csdn.net/weixin_45545159/article/details/127942899